銘柄紹介①|東部ネットワーク(9036)— 不動産含み益リッチ銘柄

🦦 「修正PBR0.21倍って……帳簿の21%で買えるんですよ。なんで誰も拾ってないんですか」

— 河内 拾造(低PBR発掘担当)

この銘柄、一言でいうと

| 指標 | 数値 |

|---|---|

| 現在株価 | 1,203円(時価総額68億円) |

| 修正NC(土地含み益+130%) | 4,738円/株 |

| 修正NCR | 25.4%(株価は修正NC比25%) |

| 修正PBR | 0.21倍 |

| 期待価格(加重平均) | 3,212円(現在比+167%) |

| 最大ダウンサイド | ▲16%(修正NC安全網) |

| 非上場化確率 | 95%(最有力ウィンドウ 2027〜2028年) |

ダウン▲16%、アップ+167%。10倍の非対称構造。これが今回の核心。

どんな会社か

東部ネットワーク(9036)は神奈川を地盤とする中堅運送会社。貨物輸送・3PL(物流一括受託)に加え、子会社のテーエス運輸・魚津運輸が産業ガス専用輸送を担う。

事業の外見は「普通の運送会社」。でも中身は違う。

横浜神奈川区・海老名に多数の不動産を抱えており、それが帳簿に激安でのっている。 1999年の土地再評価をベースに積み上げた結果、土地含み益は帳簿比+130%に達する。

なぜ「含み益リッチ」なのか

🦉 「土地の含み益は有報の注記に全部書いてあります。1999年の再評価構造を追えば+130%は出ます。読みましたか」

— 夜見 賢三(財務分析担当)

有報の注記を丁寧に読むとこうなる。

| 資産項目 | 簿価(百万円) | 1株換算 | 備考 |

|---|---|---|---|

| 土地(簿価) | 8,464 | 1,541円 | 3Q末B/S実数値 |

| 土地含み益(+130%確定) | +11,003 | +2,003円 | 拠点別積み上げ分析 |

| 現金・預金 | 4,420 | 805円 | 実質無借金 |

| 投資有価証券含み益 | +820 | +149円 | 3Q末、前期比+8.2億円 |

| 修正NC合計 | 25,881 | 4,738円 |

株価1,203円は、この修正NCの**25.4%**にしか過ぎない。

横浜神奈川区の商業地は2025年公示で**+9.61%/年**上昇中。含み益はじりじりと膨らんでいる。

不動産賃貸が稼ぐ「燃料と無関係な利益」

東部ビル(横浜・商業地・満床継続)、海老名物流センター等の不動産賃貸が年間推計4.1億円を稼ぐ。軽油価格に一切連動しない固定収入だ。

🦞 「軽油が230円になっても、不動産賃貸の4.1億円は減らないんですよ。そこ、計算しましたか」

— 守田 退三(リスク管理担当)

燃料高リスクについても整理しておく。最悪シナリオ(軽油230円・転嫁4割)でも年間追加負担は▲1億円。不動産賃貸利益4.1億円が丸々吸収する。現金44.2億円は燃料高が3年続いても7%しか減らない。

出口はどこか

🐊 「創業家の動きはもう始まっています。信託口、防衛策、自社株買い。3点セットが揃ったら、あとは時間の問題です。待ちます」

— 待伏 静江(TOB担当)

今この銘柄が面白いのは「含み益がある」だけでなく、その含み益が換金されるシナリオが具体的に見えている点だ。

株主構造

- 創業家グループが過半数を実質制圧

- 丸全昭和(友好的)が7.66%保有(布石済み)

- 信託口設定・防衛策・自社株買いの3点セット

出口シナリオ(非上場化確率95%)

| シナリオ | 確率 | 想定価格 |

|---|---|---|

| 一族内TOB(創業家主導) | 45% | 2,369〜3,346円 |

| MBO | 30% | 3,000円前後 |

| 競合・友好TOB(丸全等) | 20% | 3,346〜4,738円 |

加重平均の期待価格は3,212円(現在比+167%)。

最有力ウィンドウは2027〜2028年(資金拘束期間1.5〜2.5年の目安)。

なぜ今なのか:7つのカタリスト

🦫 「産業ガス輸送に代替手段はないんですよ。Air Liquideとの長期契約で転嫁も効く。なぜ競合が入ってこられないか、分かりますよね」

— 堀田 独占(競合優位性担当)

- 業界再編の加速 — 物流M&A2024年121件(前年比+25%)。「不動産付き低PBR運送会社」は最も狙われる類型。アルプス物流(+45%プレミアム)、中央紙器(ニッコンHD)等が前例。

- 割安・非対称リスク — 最大ダウン▲16%(修正NC安全網)、最大アップ+295%(競合TOB)。

- 出口の近さ — 創業家意思決定次第で非上場化はほぼ確実。2027〜2028年ウィンドウが現実的。

- 半導体×産業ガス — 産業ガス輸送(テーエス・魚津)はAir Liquide等大手との長期契約。代替手段なしで価格交渉力が強い。

- インフレ恩恵 — 建設コスト高騰が既存物流施設の希少価値を上げ、修正NCをさらに押し上げる。

- 東証改革圧力 — 帳簿PBR0.32倍は東証要求対象。「改善するか退場するか」の外圧がMBOの経済合理性を高める。

- ネットネット希少化 — 修正NCR25.4%の本物のネットネット株。日本でも絶滅危惧種。

リスクと論点

🦑 「非上場化確率95%という数字の根拠は3Qの有報と株主名簿です。一次情報で確認しました。ただし残り5%のシナリオ——時間軸が伸びるリスクは排除できていません」

— 墨田 検二(AIバックチェック担当)

- 時間リスク — MBO/TOBが来ない・遅れるシナリオ(5%)は存在する。資金が1.5〜2.5年は拘束される覚悟が必要。

- 燃料高リスク — 上述の通り三重の安全網で吸収可能だが、軽油260円超が長期継続すると本業利益は薄くなる。

- 流動性リスク — 時価総額68億円。大きく買いに行くと板に影響する。

- 含み益実現リスク — 含み益はTOB/MBO時に初めて換金される。保有継続中は評価益に過ぎない。

バリュー商会の結論

🧑💼 「修正PBR0.21倍か……。インデックスにこんな歪みはない。だから個別株は辞められないんや」

— 沼田 堅一(課長・プレイングマネージャー)

修正PBR0.21倍、非上場化確率95%、最大ダウン▲16%。

この条件が三つ同時に揃う銘柄は、S&P500にもオルカンにも存在しない。インデックスはいつでも買える。でもこの銘柄は、出口(MBO/TOB)で永遠に消える。

分析日:2026年5月8日 担当:🦦 河内 拾造 / 🐊 待伏 静江

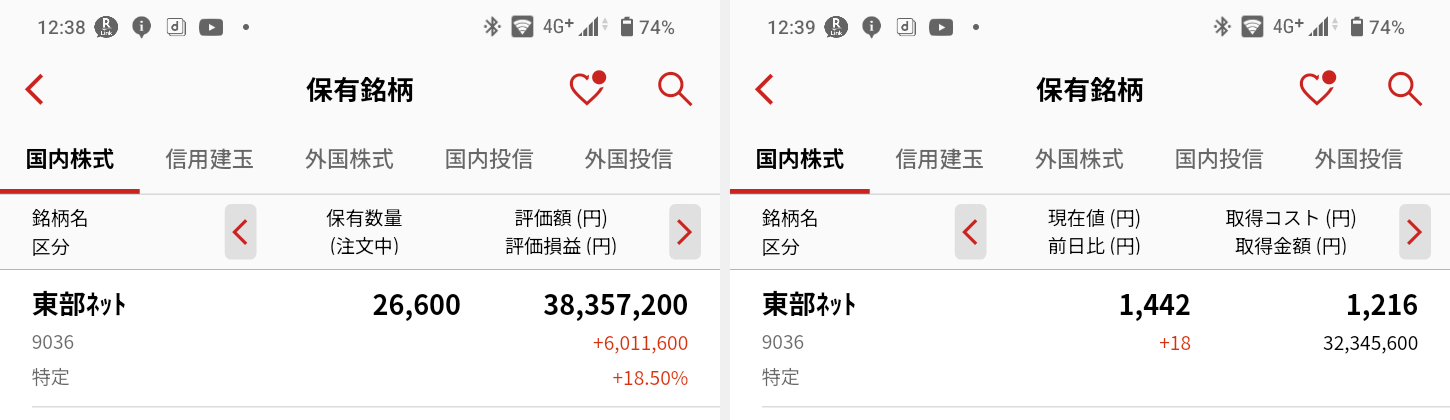

実際の保有ポジション

現在株価1,442円(取得コスト平均1,216円)、26,600株・評価額3,836万円・評価益+601万円(+18.5%)。順調に上がっているので、買い増しは現状では考えていない。

深掘り分析資料

上記はエッセンス版です。株主構造・IR・中計・最新決算・燃料リスク・MBO布石・買収価格シナリオ等を含む完全版分析資料はこちら:

株主構造 / 不動産含み益の拠点別内訳 / 燃料高シナリオ試算 / 半導体×産業ガス / 出口戦略 / 創業家×丸全分析 / MBO布石 / リスク完全分析 など全15タブ

よくある質問(FAQ)

Q. 東部ネットワーク(9036)はなぜ割安なのか?

A. 横浜・海老名に大規模な不動産を保有しており、その含み益(約66億円)が時価総額を大幅に上回る水準です。修正PBR(含み益を加味した実質PBR)は0.21倍と、清算価値の5分の1以下で株が買えている状態です。

Q. TOBや非上場化の可能性はどう判断しているか?

A. 創業家(東部グループ)が筆頭株主かつ経営を握っており、浮動株が少なく株価水準が恒常的に割安です。物流業界の再編圧力・相続対策・MBO布石の3要素が重なっており、バリュー商会では非上場化確率を95%と見積もっています。

Q. リスク(下値)はどれくらいか?

A. 最大下落シナリオで▲16%と試算しています。不動産含み益が下値フロアとして機能するため、業績悪化や相場急落があっても大幅な下落は起きにくい構造です。ただし信用取引を使う場合は追証リスクに注意が必要です。

本記事は情報提供を目的としており、投資勧誘ではありません。投資判断はご自身の責任でお願いします。

コメント

コメントを読み込み中…